中国水产门户网报道 4月19日由通威股份有限公司举办的“2013通威水产科技论坛”吸引了来自国内外水产领域著名技术专家、行业企业精英近400人齐聚蓉城,共同探讨水产养殖行业“变革与可持续发展”。本文是根据通威股份有限公司技术副总监张璐博士在论坛上的报告《我国饲料行业发展概况与建议》整理而来,小标题为小编自拟,与读者分享。

2012年水产饲料销售实现较快增长 据数据统计显示,2012年我国的饲料总产量为1.9亿吨,超过第二名美国总产量3000万吨。在饲料企业大发展的大环境下,同年水产饲料也实现快速增长,全年饲料总产量为1855万吨,增长率大于20%。从全年整体形势上看,上半年呈现爆发式增长,很多企业增长率或超过50%,一些膨化料、虾料甚至出现供不应求的状态;下半年随着水产养殖形势、养殖效益的变化,发展势头逐渐减缓。

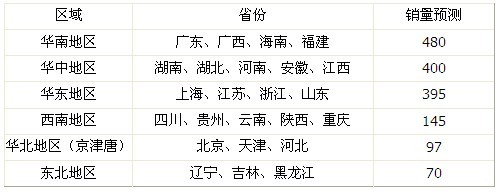

表一:2012年各区销量预测(万吨)

从全国饲料销售最集中区域来看,销售集中在华南、华中、华东三个区域,这三个区域的水产饲料销售总量或达400万吨以上。然后是西南地区、华北地区和东北地区。这六个水产饲料销售集中区总销量合计约为1587万吨,占全年水产饲料总产量的85%以上。其中2012年水产饲料销量前十位的省份分别是:广东、江苏、湖北、浙江、福建、河南、四川、辽宁、河北。水产饲料前十位省份总销量接近1200万吨,约占全国水产饲料总量64%。

从水产饲料企业销量上看,可将中国水产饲料前10名企业按产销量划分为三个梯度:第一梯度为:通威212万吨,海大195万吨;第二梯度为:恒兴85万吨,正大80万吨,新希望六和62万吨,粤海46万吨;第三梯度为:普瑞纳36万吨,统一35万吨,南宝33万吨,天马27万吨。张璐在报告中提到,销量前10名企业总销量820万吨,占总销量的44.2%。销量前11名到20名企业,总体上销量比较接近,分别是:全兴、天邦、广顺、嘉吉、东方希望、中粮、大北农、淮大江、禾丰、金钱、锦屏、世海、澳华。

从企业年度销量、企业规模、发展潜力,可将水产饲料企业分为四个集团军:

200万吨级的通威和海大;处在50-100万吨级的有恒兴、正大、新希望六和和粤海;10-50万吨级有普瑞纳、统一、南宝、天马等;10万吨以下级:一些区域性强者等等。报告中提到,2012年报显示通威水产饲料增长率为29.4%,海大增长率为23%;销量前20名水产饲料企业的平均增长率为25.8%,大于行业整体平均增长率的5.8%。去年全年前20名水产饲料销售企业总销量为950万吨,预测以这样高增长率发展的态势,3年后,销量前20名企业总销量将超过2012年水产饲料的总量,达1900万吨。需要指出的是,央企和农牧龙头企业的在水产饲料版块操作的思路和模式,对传统水产饲料企业产生了巨大冲击。另近几年势头强劲的粤海饲料,在最近几年悄无声息销量接近50万吨,其专注于做水产饲料,且95%以上为高档水产饲料,保守估计其每年效益为1.5亿左右。在未来很长一段时间,粤海是未来中小企业学习的目标,中小型企业发展方向将是粤海。

表二:2012年中国水产饲料前10名企业产销量预测

从水产饲料品种上来看,颗粒料仍然占较大的比例,约为水产料总销量的75%,膨化料总量接近250万吨,约占普通淡水鱼料的10%。其中,膨化料主要集中在高档名特优品种,占虾料、鳗料以外特种养殖品种的73%。近几年发展态势表明,膨化料正由特种养殖品种向普通养殖品种过渡,由沿海地区向内陆地区过渡,膨化料增长势头仍将持续一段时间。

表三:不同水产饲料品种2012年销量预测(万吨)

目前统计数据显示:去年全国颗粒饲料为1377万吨,占水产饲料总量的75%左右;全国膨化料总产量约为250万吨,膨化料占普通淡水鱼料为10%。发展趋势上,膨化料正逐步由名特优品种向普通养殖品种过渡,由沿海区域向内陆区域过渡;另一方面,由于受到养殖效益的影响,名特优产品的养殖在最近几年将持续升温,这势必会增加膨化料总需求量。

在产业大发展背景下,无论是跨国饲料集团、上市公司,或区域性强者,中小饲料企业都将目光投注在了膨化料上。

表四:2012年特种水产料四大集团销量预测(万吨)

目前全国膨化线统计超过300条,其中于华南地区为200条,全国膨化线产量保守估计超过500万吨。在竞争环境上,特种水产饲料竞争将会更加激烈。特种饲料呈现出比普通水产饲料竞争更加激烈的状况。那面对膨化料日益增长的市场需求,企业要不要增设膨化线?上还是不上?

企业在选择上还是不上膨化线问题上应当看到:首先在一定的区域,一定的品种,一些区域性企业产品定位,增设膨化线时应当避开一些竞争特别激烈的区域或品种;其次企业所处区域膨化线是怎样一个饱和状态,最后应注意自身企业所属区域发展形势,及区域市场膨化料产量的一个判断,掌握全面信息,提高自身产品核心竞争力。

表五:2012年不同区域膨化线产能预测

总的来说,未来5到10年饲料产业发展形势,饲料行业大发展、迅速集中已是大势所趋。如美国由1978年10000家饲料企业,整合到2012年300家;10年前中国的饲料企业为23000家,到2012年已降低到10000家,中国的饲料企业在以每年1000家的数量在减少。

在整个饲料行业整合的大形势下,那大中小企业怎样发展、脱颖而出呢?

首先无论是企业大小,人才都是第一要素。其次一些大企业要发展,其对产业链以上下游的整合能力,成功模式快速复制推广的能力,以及集团化管控的灵活性等等都显得尤为重要。中小型企业而言正确评估自身实力、对自身产品有足够信心,以先做强再做大为发展路线;实行差异化发张,不盲目更风人海战术、上膨化线;其次对自身所处市场及自身产品有个正确定位,施行自身经营思路和方式方法的特色化等等。

最后行业快速整合的形势下,水产饲料产业机遇与挑战并存。无论企业大小,相信只要每一个饲料企业都能保持着对本行业的尊重,本着一颗谦卑的心对待水产饲料产业的变革与发展,对所处市场及产品能有个良好定位,每个企业都将会越做越强、越做越大。

免责声明:本文在于传播更多的信息,并不代表本网观点。本文不保证其内容的准确性、可靠性和有效性,本版文章的原创性以及文中陈述文字和内容并未经过本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性,数据的准确性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。